Зачем вообще говорить о трансформации экономики

Российская экономика десятилетиями опиралась на экспорт сырья: нефть, газ, металлы. Формально это давало устойчивый поток валюты, но технологический суверенитет почти не формировался. Когда цены падали или вводились санкции, рост схлопывался. Отсюда идея: перейти к производственно‑технологической модели, где ценность создаётся не на трубе, а в цепочках R&D → производство → сервис. Вопрос в том, реально ли это для России в горизонте 10–15 лет, и каковы российская экономика перспективы 2025 с учётом уже начатых структурных сдвигов, а не только деклараций в стратегиях.

Ключевые термины простым языком

Сырьевая модель — это структура, где ВВП и экспорт зависят от добычи и простой переработки ресурсов с низкой долей сложных технологий. Производственно‑технологическая модель — это ситуация, когда основная добавленная стоимость создаётся за счёт инженерии, автоматизации, программных решений, сложного оборудования. Технологическое развитие российской экономики в таком контексте — это не только появление IT‑стартапов, а перестройка всей промышленности: от станкостроения до микроэлектроники, логистики и сервисных платформ на промышленном уровне.

Текстовые диаграммы: как выглядит переход

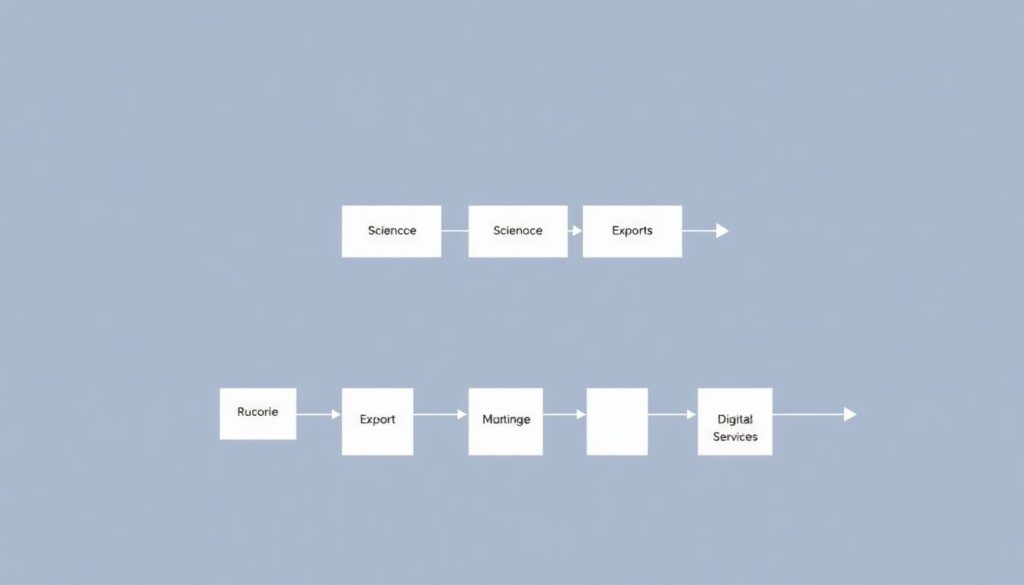

Переход можно изобразить в виде упрощённой схемы потоков стоимости:

«Добыча сырья → Экспорт → Бюджет» — старая модель, завязанная на котировки.

«Наука / R&D → Конструкторские бюро → Производство → Цифровые сервисы → Экспорт комплексных решений» — целевая конфигурация.

Если описывать диаграмму словами: в центре — кластер высокотехнологичных отраслей, к нему стрелками сходятся университеты, инженерные школы, венчурный капитал, господдержка высокотехнологичных отраслей в россии, а от него расходятся стрелки к глобальным рынкам, включая дружественные страны и внутренний спрос.

Что уже меняется: факты без иллюзий

Инвестиции в промышленное производство в России за последние годы растут быстрее, чем в добычу, и это нетипично по сравнению с «сытными» нулевыми. Активно модернизируются сегменты машиностроения, транспортного машиностроения, агротеха, развивается локализация компонентов. Параллельно идёт жёсткое импортозамещение в электронике, фарме, авиации, хотя успехи по секторам крайне неравномерны. Объективно доля сырья в экспорте всё ещё доминирует, но в структуре внутренних инвестиций и занятости промышленный и ИТ‑компонент усиливается, что важно для долгосрочной устойчивости.

Сравнение с аналогами: кто уже проходил похожий путь

Многие любят сравнивать путь России с Южной Кореей или Китаем, забывая про разные стартовые условия. В Корее упор сделали на экспортные конгломераты и длительную защиту внутреннего рынка, Китай строил фабрику мира, опираясь на дешёвый труд и огромный поток иностранных инвестиций. В России же диверсификация экономики России от сырьевой зависимости идёт в условиях санкций, ограниченного доступа к западному капиталу и технологий, плюс демографического сжатия. Это замедляет темпы, но создаёт стимулы к собственным технологическим цепочкам и к перенастройке связей в Евразии и Глобальном Юге.

Где реально работает новая модель, а где — витрина

Если смотреть приземлённо, переход к производственно‑технологической модели уже заметен в отдельных кластерах: оборонка, гражданское авиастроение, логистика, часть агропрома, финтех и госTech. Там выстроены цепочки от разработки до серийного выпуска. В других сегментах преобладает «отвёрточная» сборка или простое импортозамещение без выхода на мировой уровень. Диаграмма текущего состояния выглядит так: «несколько развитых технологических островов → полузависимая периферия → большие зоны технологического отставания», и вопрос в том, смогут ли «острова» втянуть остальную экономику.

Частые ошибки новичков при оценке трансформации

Новички — будь то начинающие инвесторы, предприниматели или аналитики — часто делают несколько типичных ошибок:

— Линейная экстраполяция: считают, что текущий рост отрасли гарантированно продолжится теми же темпами.

— Игнорирование инфраструктуры: смотрят только на конечный продукт, не анализируя доступ к кадрам, логистике, финансированию.

— Переоценка роли субсидий: полагают, что одна программа поддержки автоматически делает отрасль устойчивой.

Такие просчёты приводят к завышенным ожиданиям по IPO, венчурным сделкам и к неверной оценке отраслевых рисков.

Ошибки предпринимателей и управленцев на земле

У предпринимателей в реальном секторе свой набор ловушек:

— Фокус на копировании импортных образцов без собственной инженерной школы.

— Запуск производства без стандартизированных процессов качества и сервисной поддержки.

— Недооценка длительности сертификации и регуляторных требований.

Новички часто воспринимают господдержку как основную бизнес‑модель, а не как катализатор. Это приводит к проектам, которые живут, пока есть грант или льготный кредит, но не выдерживают конкуренции. В производственно‑технологической модели устойчивость как раз строится на компетенциях, а не на субсидиях.

Роль государства: где помощь полезна, а где мешает

Господдержка высокотехнологичных отраслей в России включает льготные кредиты, специнвестконтракты, налоговые режимы для технопарков и ОЭЗ, оборонные госзаказы. Это создаёт базовый спрос и снижает порог входа, но одновременно повышает регуляторную сложность и риски «ловушки субсидий». Для устойчивого роста важны не только деньги, но и институциональное качество: защита интеллектуальной собственности, предсказуемость правил, гибкая система стандартизации. Без этого многие меры превращаются в разовые вливания, не дающие мультипликативного эффекта по всей цепочке создания стоимости.

Перспективы: миф или всё-таки реальность к 2025+

Если говорить трезво, к 2025 году никто не ожидает полного отказа от сырьевой базы — это и не нужно. Вопрос в том, станет ли сырьевой сектор «донором» для сложных цепочек через переработку, нефтехимию, новые материалы, а не единственным драйвером. Российская экономика перспективы 2025 во многом зависит от того, удастся ли закрепить рост частных инвестиций в инженерные и промышленные проекты, а не только бюджетные программы. На практике формируется гибридная модель, где ресурсная рента сочетается с локальными технологическими прорывами.

Вывод: что важно понимать начинающим игрокам

Переход к производственно‑технологической модели — не лозунг, а длинный инженерно‑управленческий процесс. Новичкам важно:

— Смотреть на отрасль через призму цепочек стоимости, а не только конечного продукта.

— Оценивать не громкие анонсы, а реальные рабочие мощности, компетенции и экспортный потенциал.

— Закладывать в модели срок окупаемости 7–10 лет для сложного производства.

Если избегать типичных ошибок и трезво оценивать риски, технологическое развитие российской экономики перестаёт быть мифом и становится медленной, но ощутимой реальностью.